(Schweizer Monatshefte – Heft 6, 1998 – Seite 25-30)

DOSSIER

Unser höchst komplexes System der kollektiven und privaten Vorsorge wird von Aussenstehenden immer wieder als Modell angesehen. Wie lange, in welcher Konstellation und mit welchem Finanzierungsmodus die drei Säulen noch tragen, bleibt eine offene Frage. Das Problem der Nachhaltigkeit ist nicht gelöst, und die Folgen einer Tabuisierung von Alternativen konnte die sozial Schwächsten am härtesten treffen.

Die Schweiz bezeichnet sich seit ihrer Gründung im Jahre 1291 nicht als Staat und auch nicht als Nation, sondern als «Genossenschaft», als Eid-Genossenschaft. Weil man im Mittelaltet der Ökonomie als alleiniger Grundlage des Zusammenlebens doch nicht ganz traute, bekräftigte man sie mit einem gemeinsamen Eid, sich in keiner Not und keiner Gefahr zu trennen. These eins: Jedes Pensionssystem trägt Züge einer Eid-Genossenschaft, die einen gemeinsamen Nutzen anstrebt und aufeinem gemeinsam «vereidigten» Glauben beruht, der mit bestimmten Erwartungen gegenüber künftigen Entwicklungen in Staat, Wirtschaft und Gesellschaft verknüpft ist.

Mythische und materialistische Ursprünge

Heute muss es sich lohnen, Bürger eines Staates zu sein. Wet sich ohne jede patriotischen Illusionen fragt, was es denn unter uns Schweizern Gemeinsames gebe, denkt möglicherweise zunächst an den Schweizer Franken, dann an die Milizarmee (mit abnehmendem Stellenwert), die Bundessteuern (mit zunehmendem Stellenwert), das Prinzip der halbdirekten Demokratie und — natürlich – an den hohen Lebensstandard. Das stärkste Band, das die Eidgenossen aber heute verbindet, ist wohl die Sozialversicherung. Wir sind gewissermassen auf die Rente vereidigt: Pensionsgenossen. Dies ist allerdings keine schweizerische Besonderheit.

These zwei: Nationalstaaten überleben heute nicht durch den Patriotismus, den sie zu mobilisieren vermögen, sondern durch den Kollektivegoismus ihrer Sozialversicherungssysteme.

Dass es ausgerechnet das wohlfahrtsstaatliche Band ist, das heute nationale Identität erzeugt, erleichtert seine Privatisierung nicht und ärgert sowohl nationalistische Patrioten als auch eingefleischte Kritiker des Wohlfahrtsstaates. Wir basieren — ob wir wollen oder nicht – auf einer neuen materialistischen Synthese von Nationalismus und Sozialismus, die ihrerseits — international — auf einen funktionierenden Kapitalismus angewiesen ist. Rentensysteme überdauern nur, wenn – entweder über Steuern oder über gewinnbringende Anlagen — eine ökonomische Basis vorhanden ist, die ihrerseits Wirtschaftswachstum voraussetzt.

Der inoffizielle «Gründungsheilige» der eidgenössischen Sozialversicherung, der legendäre Arnold Winkelried, soll sich 1486 in der Schlacht bei Sempach heldenhaft in die Speere des habsburgischen Ritterheers gestürzt haben, um mit seinem Körper in die unüberwindlich scheinende Phalanx eine Bresche zu schlagen. Nach dem Mythos sollen seine letzten Worte gewesen sein: «Sorget für mein Weib und meine Kinder, ich will Euch eine Gasse machen.»

Die inoffizielle Variante von Winkelrieds letzten Worten lautet alleidings etwas weniger heroisch: «Wele Säuchaib het mi gschupft?», frei übersetzt: «Welcher Idiot hat mich gestossen?»

Wir sind gewissermassen auf die Rente vereidigt: Pensionsgenossen.

Quelle: Rudolf H. Strahm. «Arbeit und Sozialstaat sind zu retten». Werd Verlag. Zürich 1997.

Mit der idealistischen und der realistischen Variante der Sage ist das breite Spannungsfeld der kollektiven Vorsorge abgesteckt. Man könnte unser ganzes soziales Leben anhand der Prinzipien «Winkelried I» und «Winkelried II» analysieren: sich opfern und geopfert werden. Mythen sind, wie die Realität, oft vieldeutig und widersprüchlich. Aber das ist ja das Attraktive an ihnen. Wehe dem Volk, das keine Mythen hat, aber wehe auch dem Volk, das sich nur noch auf Mythen stützt, etwa auf dem Mythos eines nachhaltig funktionierenden Pensionssystems nach dem Umlageverfahren.

Robuste Koalitionen trotz schwindender finanzieller Basis

These drei: Nationalstaaten sind eine politisch-ökonomische Gemeinschaft von gegenüber nächsten Generationen Verschuldeten, die mit Nachdruck dafür sorgen, dass der intergenerationelle Rentenfaden nicht reisst.

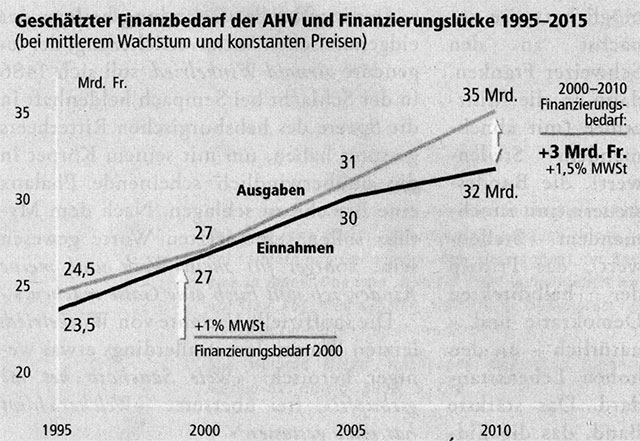

Die Prognosen für die auf dem Umlageverfahren basierende 1. Säule unseres Pensionssystems, der Alters- und Hinterlassenenversicherung (AHV) sind schlecht, (s. Abbildung 1). Dies muss um so nachdenklicher stimmen, als die AHV eine tragende Säule des nationalen Konsenses ist. Was geschieht, wenn sie stürzt? Gibt es überhaupt noch einen Grund, sich angesichts leerer Kassen neu zu verbünden, als Schuld- und Schuldengemeinschaft auf der Suche nach neuen Pensionsgenossen in der nächsten Generation? Die Staatstheorie der Romantik hat den Nationalstaat als Verbindung der vorangegangenen mit den künftigen Generationen gedeutet. Es ist nicht von der Hand zu weisen, dass es neben dem Staatsschatz in Gold, dessen volkswirtschaftliche Bedeutung heute abnimmt, auch einen sozio-kulturellen und traditionellen Fundus an Realitäten und Mythen gibt, den man als Aktivum deuten kann, als nationales Sozialkapital, bei dem man nicht so genau sagen kann, ob es nur «umgelegt» wird oder ob eine Kapitaldeckung existiert.

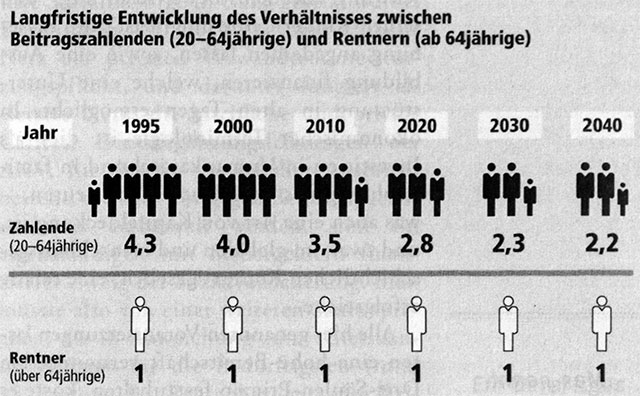

Die Gefahr eines Zusammenbruchs der auf dem finanziellen Umlageprinzip basierten AHV darf weder verharmlost noch dramatisiert werden. Tatsache ist, dass eine schwindende Zahl von Erwerbstätigen eine drastisch ansteigende Zahl von Rentnern zu finanzieren hat. Es braucht hier keine komplizierten Modelle, um herauszufinden, dass ein System, das auf einer durchschnittlichen Lebenserwartung beruht, welche zur Zeit Bismarcks sogar leicht unter dem Pensionierungsalter von 65 Jahren lag, bei der heutigen Lebenserwartung und in einem sozialen Klima, das die Ansprüche schneller wachsen lässt, als die Produktivität, nicht nachhaltig funktionieren kann. Es fehlt zwar heute nicht an Sanierungsvorschlägen, die auf einer Kombination von Leistungskürzung (zunächst bei jenen «Begüterten», welche — wie man zu sagen pflegt, «darauf verzichten könnten»), Beitragserhöhungen, zusätzlicher Subventionierungen durch den Fiskus (vorwiegend durch eine Erhöhung der Mehrwertsteuer) oder durch neue Verbrauchssteuern basieren. Niemand spricht aber in der Schweiz ernsthaft von einer Abschaffung der 1. Säule zugunsten der 2. und 3., d. h. von einem Abschied vom Umlageverfahren und von einer Privatisierung der gesamten Altersvorsorge, etwa nach dem chilenischen Modell. (Vgl. dazu den Beitrag von José Piñera, Schweizer Monatshefte, H. 9, Sept. 1997, S. 22.)

These vier: Die wohlfahrtsstaatlich-nationalistische Koalition der Rentner und Rentenanwärter hat in der Massendemokratie eine ungeheuer starke Position.

Die demographische Entwicklung vergrössert nicht nur den Anteil der Nicht- Erwerbstätigen, sie vergrössert auch deren Anteil an der direktdemokratischen Willensbildung. Der Schweizer Politologe und Demokratietheoretiker Silvano Möckli hat daher vor einiger Zeit in einem vielbeachteten Zeitungsinterview eine Altersgrenze für das Stimm- und Wahlrecht vorgeschlagen, was natürlich bei allen Parteien einen Sturm der Entrüstung ausgelöst hat…

Pensionssysteme sind eine Folge von Krisen und Kriegen

Der Wohlfahrtsstaat hat, historisch gesehen, zwei Wurzeln: eine obrigkeitsstaatliche und eine genossenschaftliche. Im Obrigkeitsstaat ging und geht es darum, die Untertanen mit Zuckerbrot und Peitsche, mit Renten und Regulierungen und Steuern bei der Stange zu halten, damit sie entweder gar nicht spüren, wie unfrei sie sind, oder mit dem Ziel, sie derart an die Bevormundung zu gewöhnen, dass sie ihnen zur zweiten Natut wird: das Rentensystem als ein obrigkeitsstaatliches Disziplinierungsverfahren und ein Abwehrdispositiv gegen sozialistische Revolutionäre. So sahen es Bismarck und Wilhelm II. Eine Genossenschaft basiert u.a. auf der Solidarität, die auf jene «Soldatenethik» zurückgeht, welche man in Analogie zum «Gefangenendilemma» das «Soldatendilemma» nennen könnte: Überleben, und die Kameraden nicht im Stich lassen.

Auch die schweizerische Sozialversicherung hat historisch bzw. sozialpsychologisch gesehen, zwei Wurzeln: Einmal ist sie eine etwas verspätete Kopie der Modelle unserer Nachbarstaaten, ein Kind der Krisen und Kriege und eine Abwehrstrategie gegen soziale Unruhen. Daneben hat sie aber auch eine Wurzel, die mit der Daseinsvorsorge im Obrigkeitsstaat nichts zu tun hat, sondern in der Tradition der Gruppensolidarität verankert ist, die auch in bürgerlichen Parteien populär ist und die sich vor allem auf der Gemeindeebene etabliert hat. Bestandteile der «Face-to-face-Moral» wurden über die kommunale Gemeinschaft im politischen Umfeld assimiliert. Dies ist wohl mit ein Grund, warum sozialdemokratische Ideen weit über den relativ geringen Stimmenanteil der Linksparteien (nirgends über 30 Prozent) die politische Realität mitbestimmen. Das geltende Drei-Säulen-Prinzip, und speziell auch die umlagefinanzierte und nach dem Giesskannenprinzip verteilte AHV, ist von Anfang an auch vom Bürgertum aktiv mitgetragen worden.

Quelle: Rudolf H. Strahm, «Arbeit und Sozialstaat sind zu retten». Werd Verlag. Zürich 1997.

Es gibt weltweit nur wenige Staaten, die sich in vergleichbarer Weise aus genossenschaftlichen und kommunalen Solidaritätsnetzen entwickelt haben, so dass sich das Drei-Säulen-Prinzip, selbst wenn es kerngesund wäre, nicht als verallgemeinerungsfähiges Modell bzw. als Exportschlager eignet. Muss sich der sogenannte «Generationenvertrag», der keiner ist, weil man ja mit noch nicht Geborenen gar keinen Vertrag schliessen kann, neu konstituieren?

Die zentrale Vernetzung von verschiedenartigen Schulden und schuldungsrisiken birgt die Gefahr eines unkontrollierbaren Grossrisikos.

Früher oder später stehen wir auch in der Schweiz vor dem Problem, dass diesbezüglich neue Lösungen gefragt sind. Dabei wird der Glaube an die finanzielle Verlässlichkeit von sozialen Systemen eine zentrale Rolle spielen. Wer an die Dauerhaftigkeit von Nationalstaaten und von nationalen Fiskal- und Umverteilungssystemen glaubt, wird darauf vertrauen, dass die umlagefinanzierten Systeme die demographische Durststrecke irgendwie überstehen. Europabegeisterte werden an die Fortsetzung des Wohlfahrts- bzw. Umverteilungsstaates auf europäischer Ebene glauben, wobei die zentrale Vernetzung von verschiedenartigen Schulden und Überschuldungsrisiken die Gefahr eines unkontrollierbaren Grossrisikos birgt, die keineswegs zu Beruhigung Anlass gibt. Zentralitäts- und Staatsskeptiker werden sich eher auf die zunehmende Prosperität der globalisierenden Wirtschaft und auf funktionierende internationale Finanzmärkte verlassen, d.h. auf kapitalgedeckte, private Pensionskassen. Wer sich am liebsten auf sich selbst verlässt und über entsprechende Mittel verfügt, wird ein Eigenheim erwerben (möglichst mit Umschwung zur Selbstbewirtschaftung) und seinen Kindern eine möglichst gute Erziehung angedeihen lassen, sowie eine Ausbildung finanzieren, welche eine Unterstützung in alten Tagen ermöglicht. In ökonomischei Terminologie ist dies als Investition in Humankapital und in familienbezogenes Sozialkapital zu deuten, – was auch eine Art von Kapitaldeckung ist, und zwar, im globalen und menschheitsgeschichtlichen Kontext gesehen, eine relativ erfolgreiche.

Man nennt dieses Geflecht von wechselseitigen Zumutungen und Bereitschaften im nationalen Rahmen heute auch nationales Sozialkapital.

Alle hier genannten Voraussetzungen lassen eine hohe Bereitschaft vermuten, am Drei-Säulen-Prinzip festzuhalten, koste es was es wolle. Man kann davon ausgehen, dass der Erwartungs- und Disziplinierungsdruck der Bezüger und der potentiellen Bezüger gegenüber den aktiv Erwerbstätigen hoch ist, und dass das Fiskalsystem, die Gesetzgebungsmaschinerie und die bewusstseinsbildenden Ideologien keine Mühe scheuen werden, die nächste Generation bei der Stange zu halten, und mehr oder weniger sanft den Konsumverzicht und die rentenerzeugende Leistungsbereitschaft zu erzwingen und gleichzeitig den Exodus der Reichen zu bremsen, und zwar – leider — auch auf Kosten rechtsstaatlicher Freiheiten. Man nennt dieses Geflecht von wechselseitigen Zumutungen und Bereitschaften im nationalen Rahmen heute auch nationales Sozialkapital. Die Renten sind möglicherweise nichts anderes als der in Geld messbare Teil des Minimalkonsenses oder eben des Eides, der die nationale Genossenschaft in Notzeiten zusammenhält. Ob der Konsens hält, bzw. neu gefunden wird, oder ob das nationalstaatliche und das umlagefinanzierte Rentensystem zusammenbricht (und in welcher Reihenfolge), lässt sich nicht prognostizieren. Wenn es zu einem Zusammenbruch kommt, werden allerdings die beiden Daten nicht allzu weit auseinander liegen.

Zur Mechanik des Drei-Säulen-Prinzips

Die Bezeichnung «Drei-Säulen-Prinzip» ist zwar allgemein bekannt, aber die Mechanik des Funktionierens sei hier kurz skizziert.

Als 1. Säule bezeichnen wir die obligatorische Rentenversicherung, die Altersund Hinterlassenenversicherung, abgekürzt AHV, die nach dem Umlageverfahren durch Lohnprozente finanziert wird. Die Renten betragen minimal etwa 1000 Franken und maximal etwa 2000 Franken pro Rentner und werden für Männer ab dem 65. und für Frauen ab dem 62. Altersjahr ausbezahlt, wobei die Erhöhung des Rentenalters für Frauen, in Kombination mit einer Flexibilisierung, Gegenstand der politischen Debatte ist. Alle haben — unabhängig vom Vetmögen — Anspruch auf eine Rente, was als «Giesskannenprinzip» bezeichnet wird, im Gegensatz zu einer staatlichen Altersbeihilfe, die auf einem Bedürfnisnachweis beruhen würde und damit gezielt nur an die Gruppe der finanziell Schwächsten ginge (durch sogenanntes Targeting).

Die Finanzietung erfolgt durch Lohnabzüge. Alle Erwerbstätigen haben rund ein Zehntel ihres Erwerbseinkommens abzuliefern. Bei Nichtselbständigerwerbenden wird der Beitrag zur Hälfte von den Arbeitgebern in Form eines sogenannten Lohnabzugs übernommen. Dies ist natürlich – wirtschaftlich betrachtet — ebenso ein Lohnbestandteil, so dass die Zwangsabgabe für alle rund 10 Prozent beträgt.

Da es bei den abzugsbedürftigen Löhnen im Prinzip keine Höchstgrenze gibt, — auch der Lohnmillionär bezahlt 10 Prozent, bekommt aber als Maximalrente nur den doppelten Betrag der Minimalrente von monatlich 1000 Franken, nämlich 2000 Franken, ist in der obligatorischen Säule unseres Pensionssystems ein Umverteilungseffekt eingebaut, der im weltweiten Vergleich seinesgleichen sucht. Dies sei hier nicht als ein Vorzug hervorgehoben, sondern im Hinblick auf eine notwendige Entflechtung des Versicherungsziels und der Umverteilung als erhebliches Handicap. Ein derartiges Umverteilungs-Füllhorn ist in einer halbdirekten Demokratie gegenüber allen Modifikationen nach unten ungeheuer resistent. Die Mehrheit hat sich zu Lasten von Minderheiten unter dem Motto «Solidarität» ein Sicherheitssystem aufgebaut, das gegenüber allem Abbau praktisch immun ist, weil es sich keine Partei leisten kann, den Mehrheiten etwas wegzunehmen, und weil langfristige Anliegen im demokratischen Prozess keine Lobby haben.

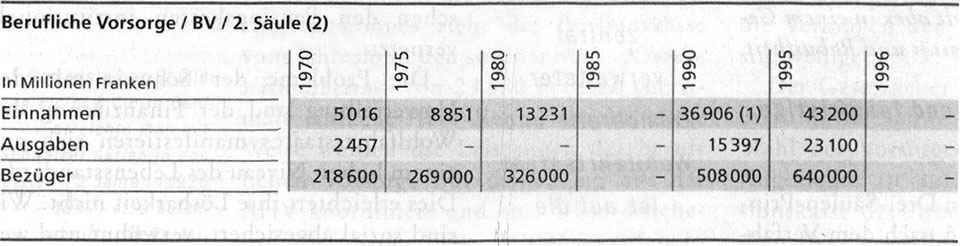

Die 2. Säule ist eine obligatorische Arbeitnehmerversicherung, die sogenannte berufliche Vorsorge (Pensionskasse), die auf der Kapitaldeckung basiert. Zusammen mit der AHV-Rente sollen dadurch 60 Prozent des letzten Erwerbseinkommens erreicht werden. Es gibt zur Zeit noch über 10 000 eigenständige Pensionskassen, die in ihrer Anlagepolitik gesetzliche Randbedingungen erfüllen müssen. Ein Teil der Mittel kann heute für Hypotheken von Eigenheimen eingesetzt werden. In letzter Zeit ist ein starker Trend zu Zusammenschlüssen zu beobachten, und es ist auch eine institutionelle gegenseitige Absicherung von Risiken gesetzlich vorgeschrieben worden. Die Pensionskassen verfügen als institutionelle Anleger über einen erheblichen Einfluss am Kapitalmarkt, auf dem sie im Interesse ihrer Versicherten für hohe Renditen (Share-holder-value) optieren. Die Sicherheit der Kapitaldeckung hängt von der mittel- und langfristigen Entwicklung der internationalen Finanzmärkte ab, die zur Zeit keinen Anlass zu Pessimismus gibt. Die 2. Säule ist zwar «privat», aber sie bewirkt eine erhebliche Einschränkung der persönlichen Verfügbarkeit über das Einkommen, welche in der sog. «Staatsquote» nicht in Erscheinung tritt. Viele jüngere Erwerbstätige mit Kindern werden dadurch in einer Lebensphase belastet und gebunden, in der sie gerne freier über ihre Einkünfte verfügen würden, dafür kommen sie dann im Pensionierungsalter zu hohen Einkünften, die im Rahmen einer vernünftigen finanziellen Lebensplanung für viele überrissen sind.

Die 3. Säule besteht aus den persönlichen Ersparnissen, die nach eigenem Gutdünken angelegt werden.

Die Minimalrente der AHV von 1000 Franken deckt allerdings das Existenz- minimum nicht, so dass für Rentner, die keine 2. und 3. Säule haben, ein weiteres Auffangnetz aufgespannt wird: die «AHV- Ergänzungsleistungen». Damit wird eine Lücke geschlossen, ohne dass dadurch bereits die eigentliche, weitgehend kommunale Sozialfürsorge in Gang gesetzt würde. Dazwischen liegt noch das zivilrechtliche Netz der privaten Verwandtenunterstützungspflicht, und darunter fungiert als «letztes Netz» die kirchliche und private Caritas. Die Ergänzungsleistungen der AHV, für die ein gesetzlicher Anspruch besteht, die aber nur gegen Bedürftigkeitsnachweis ausbezahlt werden, sind ein eigenständiger, mit Steuergeldern finanzierter Zweig der Sozialversicherung. Man müsste also von einer weiteren Säule sprechen, die in Abweichung zum «Giesskannenprinzip» für die Bedürftigsten (rund 15 Prozent der Rentenbezüger) das Existenzminimum garantiert.

Die im Titel dieses Beitrags gestellte Frage lässt sich wie folgt beantworten: Ich glaube nicht, dass es in absehbarer Zeit in der Schweiz zu einem rationalen, direktdemokratischen Entscheid kommen wird, ob wir unser Drei-Säulen-Prinzip abbauen, ausbauen oder umbauen sollen. Als Liberaler bin ich natürlich für den schrittweisen Abbau und für die Umstellung auf ein Kapitaldeckungssystem, aber ich zweifle aus den erwähnten Gründen, ob dies je mehrheitsfähig wird.

Ein derartiges Umverteilungs- Füllhorn ist in einer halbdirekten Demokratie gegenüber allen Modifikationen nach unten ungeheuer resistent.

Quelle: Zahlenspiegel der Schweiz 1997/98. Gesellschaft zur Förderung der schweizerischen Wirtschaft. Zürich.

These fünf: Das Vorhandensein von drei Säulen, einer staatlichen, einer obligatorisch privaten und einer persönlich freiwilligen, wird einen Reformprozess zwar verzögern, aber dafür dessen schrittweise Umsetzung erleichtern.

Wenn wir die Ergänzungsleistungen einbeziehen, sind es eigentlich vier Säulen, und bei der 3. Säule wird heute zwischen der gebundenen, steuerbegünstigten und der freien privaten Vorsorge unterschieden, so dass die Zahl fünf richtiger wäre. Diese Zählweise widerspricht dem Subsidiaritätsprinzip, was ärgerlich ist. Als «er- ste Säule» müsste man die private, familiäre Vorsorge bezeichnen. Sie funktioniert — mehr oder weniger — schon seit urgeschichtlicher Zeit. Die «zweite Säule» wäre eigentlich eine auf freiwilliger ökonomischer Solidarität beruhende Versicherung mit Risikoteilung durch Kapitaldeckung, wobei es denkbar ist, diese Säule – bei freier Wahl der Versicherer – obligatorisch zu erklären, wie dies heute in der Schweiz der Fall ist und wie es auch dem «Chilenischen Modell» eigen ist.

Die «dritte Säule» wäre dann die staatliche Pensionskasse, welche die Idee der Umlage mit der Idee der Umverteilung verknüpfen würde, und bei der man sich dann fragen könnte, ob sie nach dem Giesskannenprinzip oder gezielt nur für eine bestimmte Gruppe von Bedürftigen (targeting) zu funktionieren hätte.

Das Gesamtsystem der sozialen Sicherheit ist in der Schweiz, wie in den meisten vergleichbaren Ländern, noch viel komplexer. Neben der Altersvorsorge gibt es noch andere Zweige der sozialen Sicherheit, z.B. eine obligatorische Invalidenversicherung und eine Arbeitslosenversicherung basierend auf Lohnprozenten, eine ebenfalls obligatorische Krankenund Unfallversicherung auf der Basis individueller Beiträge in Verbindung mit ziemlich komplexen Verfahren der Prämienverbilligung durch Steuergelder, die etwa ein Viertel der Beitragszahlenden betreffen.

These sechs: Komplexität hat sowohl offensichtliche Nachteile als auch unbestreitbare Vorteile. Die Komplexität eines Gesamtsystems steht im Widerspruch zur Transparenz. Sie erschwert eine rationale Analyse und eine differenzierte Kritik und ist damit auch ein Hemmschuh für ein planmässig vorgehendes Reformprogramm.

Komplexität vermittelt aber in einem Gesamtsystem auch Immunität und Robustheit.

Fazit: Kurz-, mittel- und langfristige Entwicklung

Reformen können im Drei-Säulen-Prinzip in kleinen Schritten nach dem Verfahren von Versuch und Irrtum durchgeführt werden. Die Gefahr, dass durch einen fatalen Irrtum oder eine unerwartete Situation irreversible Schäden entstehen, ist klein.

Die Chance, dass sich in absehbarer Zeit ein effizienteres und für alle Betroffenen und Beteiligten besseres System – etwa nach dem chilenischen Modell – durchsetzt, ist allerdings gering.

Die Kombination von unbegrenzter zentral verwalteter Demokratie und Wohlfahrtsstaat ist auf die Dauer nicht praktizierbar.

Die Chance, dass sich in absehbarer Zeit ein effizienteres und für alle Betroffenen und Beteiligten besseres System — etwa nach dem chilenischen Modell – durchsetzt, ist allerdings gering.

Das Problem nachhaltiger Vorsorgesysteme ist im grösseren Rahmen der Problematik von Demokratie und Wohlfahrtsstaat zu sehen. Längerfristig — und ich denke da in der Dimension von zwei bis drei Generationen – wird sich der Wohlfahrtsstaat auch in der Schweiz in der herkömmlichen Form nicht halten lassen, selbst wenn seine drei Säulen immer wieder sanft renoviert werden. Die Kombination von unbegrenzter zentral verwalteter Demokratie und Wohlfahrtsstaat ist auf die Dauer nicht praktizierbar. Eine Mehrheit von Nutzniessern versucht, das staatliche Leistungs- und Versorgungsangebot zu ihren Gunsten auszuweiten und die Bezahlung einer hoch und progressiv besteuerten Minderheit anzulasten. Beide Rezepte sind fast grenzenlos populär, und umverteilungsfreundliche Volksbeglücker feiern mit dieser «Solidarität durch das Geld der andern» Wahlerfolge. Dagegen hilft eigentlich nur ein Bremssystem durch direktdemokratische Vetos in Verbindung mit konkurrierenden Steuersubjekten, welche die Maschinerie der Intervention, der Kontrolle und det Umverteilung verlangsamen und zum Stillstand bringen. Wir haben in der Schweiz damit gute Erfahrungen gemacht, aber leider wurde ausgerechnet diese Konkurrenz der Systeme in der 1. Säule der Sozialversicherung auf Bundesebene zentralisiert und in der 2. Säule durch einen Risikoausgleich zwischen den Pensionskassen institutionell vernetzt.

Die Probleme der Schweiz mit der Umverteilung und der Finanzierung des Wohlfahrtsstaates manifestieren sich auf einem hohen Niveau des Lebensstandards. Dies erleichtert ihre Lösbarkeit nicht. Wir sind sozial abgesichert, verwöhnt und wenig flexibel. Der Reiche (auch der reiche Staat) kann sich ein ökonomisches Fehlverhalten länger leisten als der Arme, er wird aber später um so härter getroffen.